我国教育财政的基本框架

一、教育财政预算制度

1. 奠基:1995年颁布的《中华人民共和国预算法》和1996年的《中华人民共和国预算法实施条例》奠定了中国的基本预算制度,经过近20多年努力,预算制度运行的基本框架已经成型。

2. 预算等级:在现行的国家预算中,预算等级分为类、款、项、目四级,教育事业费属于教科文卫事业费类中的款级,教育基本建设费属于基本建设类中的社会文教费款级。

3. 制度建设:财政部颁布的《中小学校财务制度》、《高等学校财务制度》,都对学校预算工作的开展做出安排,一些高校还要求院系等二级单位开展财务预算。

二、“4%”的教育财政外部比例制度

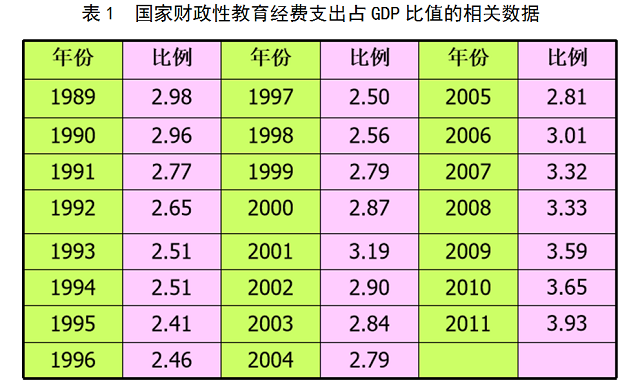

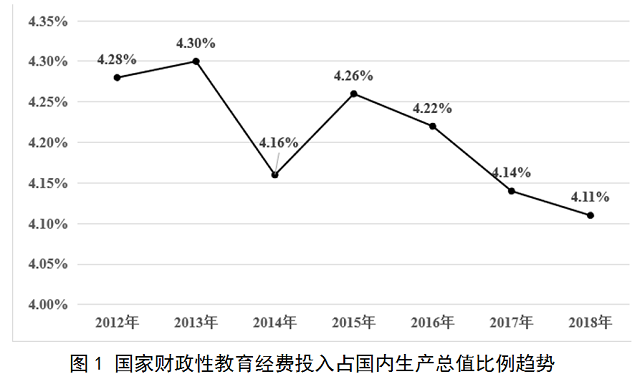

我国政府主要使用财政性教育经费占国内生产总值的比例和财政性教育经费占财政支出的比例两个指标。其中,教育投入外部比例达到4%的目标,是很长一段时期党和政府凝聚全社会共识,保障财政性教育经费的根本指标。

2012年至2019年,国家财政性教育经费由2.3万亿元增长到4.0万亿元,年均增长7.8%。国家财政性教育经费占GDP的比重连续八年保持在4%以上。

三、“三个增长”和两个“只增不减”制度

1993年中共中央、国务院颁布的《中国教育改革和发展纲要》和1995年全国人大通过的《中华人民共和国教育法》都提出,各级人民政府教育财政拨款的增长应当高于财政经常性收入的增长,并使按在校学生人数平均的教育费用逐步增长,保证教师工资和学生人均公用经费逐步增长。2017年9月,中共中央办公厅、国务院办公厅印发《关于深化教育体制机制改革的意见》,提出“确保一般公共预算教育支出逐年只增不减,确保按在校学生人数平均的一般公共预算教育支出逐年只增不减”。

四、基于生均经费的教育财政资源配置制度

1. 基础教育实行“地方负责、以县为主、省级统筹”的管理体制,高等教育实行“中央和省两级管理、以省为主”的管理体制。

2. 已经建立起了义务教育阶段、高等教育阶段的生均经费统计发布和生均公用经费拨款制度。

3. 未来国家要推动地方建立公办幼儿园和高中阶段生均经费和生均公用经费制度。

4. 显示我国教育投入治理机制的阶段性、层级性和整体性特点。

五、教育财政转移支付制度

财政转移支付制度是国际上通行的平衡地区财政能力和维持大体相当的公共服务水平规范的制度。我国的教育转移支付制度包括三个方面:一是一般性转移支付,即不规定具体的适用范围和方向,由地方政府确定使用的去向,包括均衡补助和收入分享两种形式;二是教育财政专项转移支付制度,要求按照支付方政府规定的项目和用途使用资金,可区分为非配套补助和配套补助两种形式;三是省级政府之间的教育财政横向转移支付制度,中国目前没有正式标准的横向省际间转移支付体系,中央政府一直以来都是采取政治号召的方式,鼓励省级政府之间互助。

六、教育成本分担制度

1. 教育成本分担理论。20世纪70年代,美国经济学家D·约翰斯通提出的高等教育成本分担理论认为,即应由纳税人(政府)、学生、学生家长和社会人士共同分担高等教育的成本。

2. 高等教育成本分担制度。从1989年开始试点到1997年实行全面收费。所以,学前教育、高中教育、高等教育的学生都要承担一定的成本。2019年,非义务教育阶段的收费大概有七千亿。

实际上,我国高等教育学生收取的学费大概占成本的1/3,2005年比例最高,学生缴纳的学费大概占整个高等院校成本的36%,政府拨款增加后略有所下降,基本上在30%以上。

教育财政改革的历史新方位

一、十八大以来中央关于教育优先发展的重大部署

十八届三中全会提出要统筹深化教育领域综合改革;十八届四中全会提出要推进教育治理现代化法治化;十九大报告强调要优先发展教育事业;十九届四中全会明确指出要构建服务全民终身学习的教育体系。

二、体制机制改革的重大部署

全面加强党对教育工作的领导,加强教育系统党的建设,始终坚持立德树人导向,将重大教育决策层级上移。从成立中央全面深化改革领导小组、委员会,到组建中央教育工作领导小组。

三、“十四五”规划的历史方位

从“十九大”到“二十大”,是“两个一百年”奋斗目标的历史交汇期。我们既要全面建成小康社会、实现第一个百年奋斗目标,又要乘势而上开启全面建设社会主义现代化国家新征程,向第二个百年奋斗目标进军。

四、推进《中国教育现代化2035》的第一个五年

“十四五”规划是实现教育现代化2035目标的第一个五年,把《中国教育现代化2035》制定的这些宏伟蓝图变成现实,具体内容涵盖十个方面:学习习近平新时代中国特色社会主义思想;发展中国特色世界先进水平优质教育;推动各级教育高水平高质量普及;实现基本公共教育服务均等化;构建服务全民的终身教育体系;提升一流人才培养与创新能力;建设高素质专业化创新型教师队伍;加快信息化时代教育变革;开创教育对外开放新格局以及推进教育治理体系和治理能力现代化。

五、教育事业发展和人力资源开发主要预期指标

中国教育现代化2035确定的教育事业发展和人力资源开发主要预期指标,共有9项指标,前5个指标是入学机会的指标,即给多少人提供上学的机会。当前,义务教育阶段关于入学机会问题基本解决。在高等教育方面,我们与欧美发达国家还有差距,目前欧美一些发达国家的高等教育毛入学率普遍都在80%多。学前教育教师接受专业教育比例和义务教育教师本科以上学历比例可以理解为质量指标。如果用教师的学历来表达质量指标,从概率和统计的角度上来讲,本科生的整体学历水平、教学水平一定高于专科生,专科生一定高于中专生。

未来五年教育财政改革的主要任务

一、高质量发展

近期,教育部发布了2019年全国教育经费统计快报。全国教育经费总投入为50175亿元,比上年增长8.74%。其中,国家财政性教育经费为40049亿元,比上年增长8.25%。教育经费在各级教育间的分配情况为:全国学前教育经费总投入为4099亿元,全国义务教育经费总投入为22780亿元,全国高中阶段教育经费总投入为7730亿元。其中,中等职业教育经费总投入为2617亿元。全国高等教育经费总投入为13464亿元,其中,普通高职高专教育经费总投入为2402亿元。全国其他教育经费总投入为2102亿元。教师工资占比97681元*1732万/50175*100%=33.72%。

二、教育财政原则标准

首先,教育财政投入必须坚持教育经费是否充足。具体体现为全体国民终身学习的教学质量以及对教师数量和质量水平的要求。其次,坚持教育资源的配置是否效率。对效率的理解分三个层次,分别是:提供适度规模的公共产品满足社会的需求;财政结构的合理确定以及在具体环节上追求单位产出成本最小化。第三,坚持教育资源的配置是否公平。是指教育资源在不同群体间分配及不同群体教育成本的分担,包含横向公平、纵向公平和财政中立原则。

三、主要任务

1. 教育财政预算制度要规范透明,强化绩效管理。教育预算制度要纳入全口径预算管理,不仅在一般预算支出保障教育,更要在政府性基金预算中划拨比例给教育投入。把土地出让收益计提教育经费纳入教育经费统计口径。实施中期教育财政规划管理,加强年度教育预算编制的指导,完善跨年度预算平衡机制。尤其要解决教育预算的自然年和教育事业的学年制之间的矛盾。扩大绩效管理的范围,绩效管理理念和方法深度融入预算编制、执行和监督的全过程。

2. 建立财权与支出责任对等的政府间教育财政关系。基于基本公共服务均等化的原则,按照权责清晰、财力协调、区域均衡的中央和地方财政关系思路,明确教育基本公共服务中央与地方共同财政事权范围,制定教育服务国家基础标准,规范共同责任支出方式,调整转移支付制度,尤其要调整省以下支出责任划分。首先,对于义务教育的公用经费保障、免费提供教科书、家庭经济困难学生生活补助、贫困地区学生营养膳食补助四项;其次,对于学生资助的中等职业教育国家助学金、中等职业教育免学费补助、普通高中教育国家助学金、普通高中教育免学杂费补助四项划入基本教育公共服务标准范围。第三,对不同经济发展水平的地区的学生实行差异化分担制度。

3. 继续坚持教育财政投入的指标挂钩制度。2013年,党的十八届三中全会颁布《中共中央关于全面深化改革若干重大问题的决定》,在改进预算管理制度部分提出“清理规范重点支出同财政收支增幅或生产总值挂钩事项,一般不采取挂钩方式”的战略部署,教育财政领域对财政投入指标是否运用比例挂钩制度存在较大争议。考虑到教育事业发展的阶段性特征,以及当前整个财政收支供需矛盾凸显、教育改革任务艰巨等现实,在没有找到新的合理的教育投入保障的替代性政策工具以前,继续坚持财政教育投入的指标挂钩制度。

4. 教育投入要服务于国家重大战略需求、着力引导教育难点热点问题的解决。十八大以来中央政府部署的重大战略规划,对高质量的人力资本供给提出更高要求。进入新时期,也发生了前所未有的新变化,人民对高质量教育的供需矛盾,大城市择校需求持续高热;“二孩政策”落地,未来每年新增受教育人口二三百万;新型城镇化进程加快带来的受教育人口分布及结构变化;经济发展不平衡、不协调带来的教育发展的条件差距等,都提出了新的挑战。随着信息技术和人工智能的发展,信息技术、虚拟化项目、网络学习、在线付费等,学生的学习方式正在发生深刻变化。

财政作为国家通过政治权力对公共资源进行汲取、支出和管理的制度安排,既有提高资源配置效率和调整经济利益关系的经济属性,也有体现国家发展目标和决策行为的政治属性。教育财政——合理划分教育领域财政事权和支出责任,建立全口径预算制度、完善财政转移支付制度,降低专项转移支付比例等,是现在乃至未来国家财税体制改革的重点内容。